确诊到死亡仅3小时!3岁宝宝意外殒命保险公司拒赔!只愿退保费买重疾险患癌遭拒赔

一个仅仅3岁的孩子,被确诊后短短3小时就离开了人世,母亲悲痛欲绝,但是网友却怒火中烧,网友的愤怒又指向了谁?

许多人购买保险,是为了让自己心里踏实,然而当生病需要用到保险时,这份原本期望的安心保障,有时会变成和保险公司之间旷日持久的争论和交涉,让人身心俱疲。

上海的张女士遭遇了一场令人心痛的事件,她为3岁的女儿购买了50万元的重疾险,希望给孩子的健康提供保障,没想到这份保险最终还真给用上了。

保险购买之后很快就发生了不幸,女儿因为暴发性心肌炎去世,本想着能够通过保险的巨额赔付来抚慰内心的伤痕,没想到这时候保险公司却掉链子了。

保险公司拒绝赔付,理由是女儿的情况“不符合严重心肌炎”的理赔标准,这个理由确实挺让人愤怒的,人家孩子都已经殒命了,足以看出孩子的病非常严重,这让原本就悲痛欲绝的张女士更加无助。

这件事也引起了社会对重疾险理赔条款的广泛关注和质疑,这些条款是谁制定的,它们是否真的合理,当保险公司的赔付标准与实际医疗情况严重不符时,投保人应该如何维护自己的权益?

汤圆是张女士的女儿,她因为流感突发暴发性心肌炎,病来如山倒人力根本无法阻挡,确诊仅仅三小时就离开了人世,心肌炎本身就是一种极其危险的疾病,得上这个病就已经是个悲剧了。

保险条款规定,要获得严重心肌炎的赔付,需要满足多个条件:心功能衰竭必须达到一定等级,并且持续时间要超过180天,同时患者还要永久失去自主行动能力。

即使孩子已经因为重大疾病死亡,保险公司仍然可能以不符合约定为理由拒绝赔偿,这样一来这份保险的收益几乎规定了,顶多就是把当初的保费退还而已,至于50万的保险赔付就更不用想了。

死亡虽然比合约中的情况更加严重,但是人家并不是以死亡为标准的,这种说法让人难以接受,也反映出重大疾病保险在理赔条款方面存在重大问题。

这件事并非偶然,而是重疾险理赔难问题的一个缩影,保险公司制定规则时,更多考虑如何控制风险和减少开支,并且合同也被设计得非常复杂,咱们普通人根本就看不懂。

保险合同就是一个信息差,对客户不是很公平,这对保险公司是绝对的利好,同时也意味着咱们获得保险赔付的难度变高了!

比如,少儿险中只有身故退保费的设计,目的就是最大程度地降低保险公司的成本,但是,这种看似创新的做法却忽略了现实中的实际情况。

疾病的发展和最终结果往往不是个人能够掌控的,设置如此苛刻的条件显得不太合理,疾病的发生属于无法预测的事件,所以不能一条一条放在保险的条条框框里,如此死搬硬套确实不合理。

保险公司设定的赔付标准如果和实际的医疗诊断情况差距太大,投保人即使买了保险,也很难获得应有的理赔,这样他们的权益实际上很难得到有效的保护。

问题产生的根本原因在于,医疗、保险和法律这三方面的评判依据不一致,医院依据医学规范来判断疾病的严重程度,保险公司依据合同条款来控制可能出现的损失。

即使张女士最终通过法律途径获得了赔偿,这充其量只是个别事件的成功,并不能真正解决这个行业普遍存在的弊端和问题。

因此,应该更频繁地修改标准,把更多新出现的、常见的疾病纳入保障范围,这样才能有效减少理赔纠纷。

此外保险公司也要简化理赔流程,提供更人性化的服务,主动和客户沟通,仔细解释理赔的原因和依据。

只有让购买保险的人明白保险保障哪些情况,不保障哪些情况,才能更好地保护自己的合法权益,避免不必要的纠纷。

重疾险行业要转型,不能只顾着推卸责任搞创新,必须朝着大家都能受益的健康生态发展,要把保险公司、买保险的人以及整个社会的利益捆绑在一起,才能真正发挥保险的保障作用。

重疾险的未来,需要更规范、更清楚明白,对我们老百姓更贴心才行。只有保险真真正正成了大家健健康康过日子的保障,才能得到大家的信任和支持。

大家觉得重疾险的理赔条款怎么样?保险公司应该怎么做,才能既控制好自己的风险,又保障我们客户的权益呢?

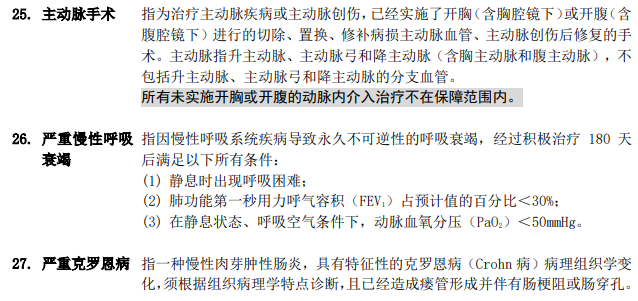

3岁宝宝确诊3小时就去世,妈妈崩溃!网友怒了......2025-03-25 15:29·鲁中晨报