买重疾险患癌遭拒赔保险公司拒赔疑云:法院判决重大疾病理赔须遵循医学进步

在当今社会,随着人们生活水平的提高和风险意识的增强,购买各类保险已成为许多家庭的首选。然而,当意外风险真正来临时,保险公司是否真能履行承诺?近日一起发生在英国的保险合同纠纷案,引发了公众的广泛关注,案件不仅涉及法律问题,更是对保险条款合理性的深刻思考。

2016年5月,一名叫林某的投保人在与某保险公司签署了为期33年的《人身保险合同》。在签约时,林某并未料到,未来可能面临的不仅是疾病的威胁,还有保险公司提供的“保护伞”可能随时会折断。

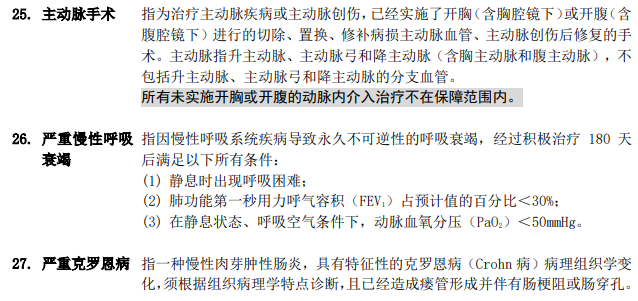

2023年8月,林某因突发胸痛被紧急送往医院,经过诊断,确诊为主动脉夹层B型,属于极高危的高血压病,需要进行手术。这样一个不幸的事件本应让投保的林某得到应有的保障,但现实却超出了他的预想。林某出院后向保险公司申请理赔,却被告知由于手术方式并不是开胸或开腹,保险公司拒绝理赔,理由是与合同中对于重大疾病的定义不符。

根据保险公司提出的条款,重大疾病的保险责任重点在于开放手术的方式,而林某所接受的显然并未符合这一限定。此事件引起了人们的质疑:合同的有效性与条款的合理性是否真的能够那样轻易用来剥夺被保险人的权益?

林某认为,他所接受的主动脉手术乃是治疗该疾病的合理方法,保险合同中也明确列出主动脉手术为保障范围,因此,他理应获得相应的保险金。为维护自身权益,林某将保险公司告上法庭,展开了一场法律与权益的争斗。

英德法院经过审理认为,现有合同所约定的条款并未妥善落实保险责任,而是通过限制手术的方式使得保险公司逃避合理赔付的责任。法官特别指出,现代医学的迅速发展,使得许多传统的开放手术被微创手术取代,保险公司的这种限制显然不符合医学的最新发展以及合理的判断标准。

法院的判决结果不仅确认了林某的理赔请求合法,最终决定保险公司应在判决生效后的五日内向林某支付20万元保险金。这一结果不仅让林某欣慰,更象征着现代司法保护被保险人权益的决心。

该案的结果提醒人们,保险条款的合理性需要随着医学的发展与社会的变化而不断修正。保险公司不应仅以合同的表面文字来限制理赔,而忽视背后投保者的真实需求和医学的进步。实际上,保险的根本目的在于提供保护与保障,而不是用故意复杂的条款来规避责任。

因此,保险公司在设计合同条款时,必须考虑到现实中可能发生的各种治疗方式,并做到合同内容与时俱进。除了法律维护的责任,保险公司也应承担起社会责任,确保公众能够真正享受到所投保带来的保障。

此次保险合同纠纷的法律判决,无疑为消费者与保险公司之间的信任打下了坚实的基础,未来在购买保险时,消费者有理由期待一个更加透明与公正的理赔环境。同时,也希望保险公司能够更加关注条款的合理性,以便适应社会的变化和医疗技术的创新。保险不仅是对未知风险的防范,更应成为人们生活中的一份温暖承诺。

随着我们讨论这些事件,您是否在您的保险经历中遇到过类似的问题?在面对公司拒赔的情况下,您会如何行动?欢迎在评论区分享您的看法与经验,为他人提供借鉴与启示。返回搜狐,查看更多